Nepomuk, 2018, archiv LJ

Licence Creative Commons

Obsah těchto webových stránek podléhá autorskému zákonu. Je možné jej dále šířit, při dodržení několika základních podmínek.

|

Pivní národ trestá pivo

Publikováno 08.10.2023 v kategorii: Publikované články

Jak stát řeší dluh? Že by začal šetřit u sebe a rušil zbytečné instituce? Že by redukoval byrokracii a na ní nabalené zástupy byrokratů? Že by omezoval svou agendu a vzdal se ambicí zasahovat lidem do soukromí za jejich peníze? Nikoli. Stát lidem sahá do kapes. To je i podstatou opatření, z nichž sestává takzvaný vládní konsolidační balíček.

V době, kdy gastrosektor skomírá, lidé se do restaurací nevracejí a hospody na venkově zanikají po stovkách, kdy je resort rdoušen nesmyslnými regulacemi a normami, přichází stát s přesunem „točeného“ piva z desetiprocentní sazby DPH na 21 procent, tedy na více než dvojnásobnou úroveň.

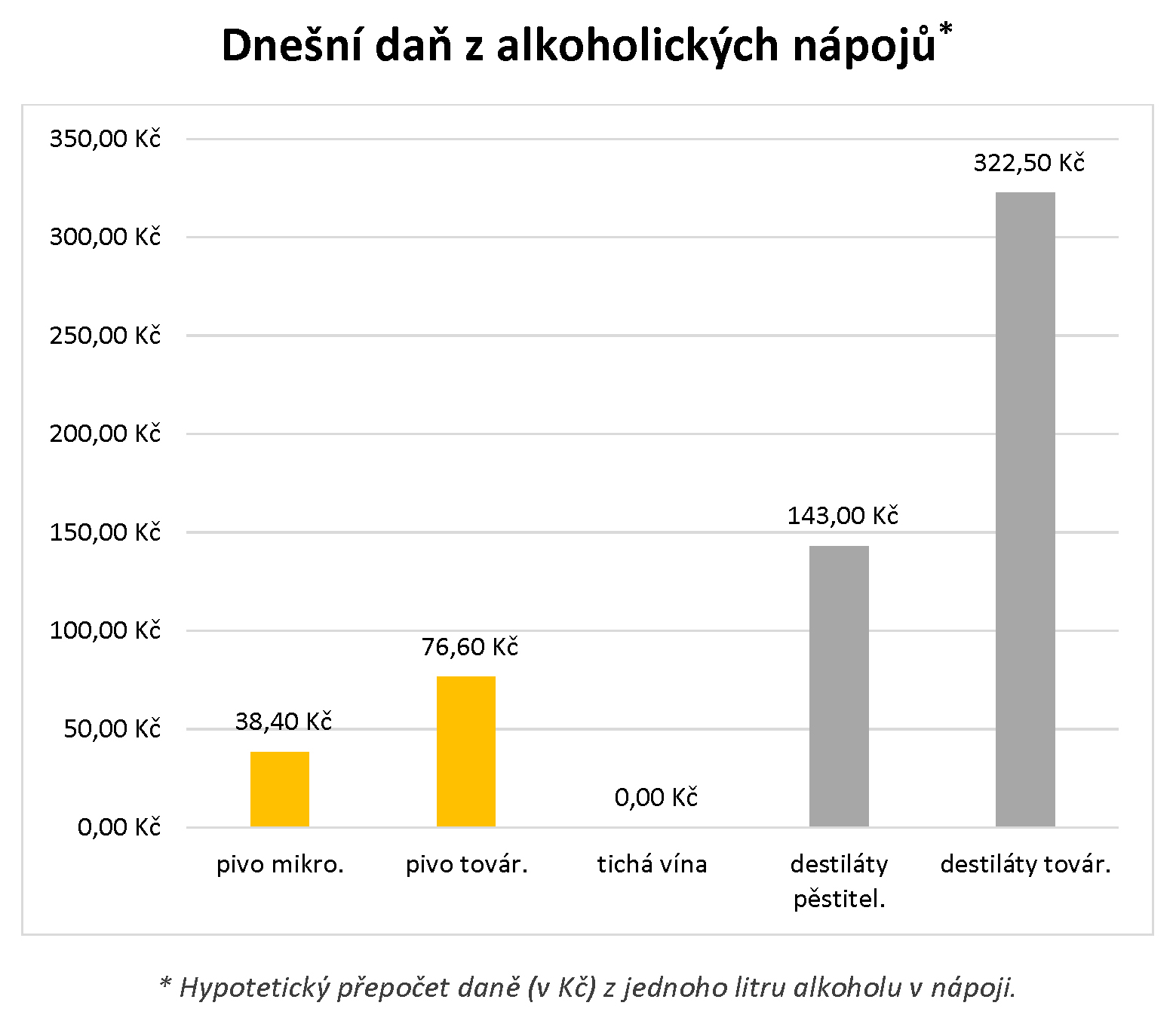

Mohlo by se říci, že DPH je nejspravedlivější daní. Že sazba DPH by měla být jednotná. Že stejný produkt by měl být touto daní postižen bez ohledu na způsob prodeje. Ano, v ideálním světě. Jenže do ideálu máme daleko. Daňovou soustavu tvoří změť různých sazeb a výjimek a dopad na různé obory je velmi rozdílný. V tomto kontextu je nutno posuzovat i chystané zvýšení DPH u piva. A v kontextu žalostného stavu, v jakém se vinou státní politiky restaurační branže nalézá. Není pivo v Česku otloukánek? Jako kdybychom pivo trestali. A to my, Češi, rádi o pivu prohlašujeme, že pivo je naším národním nápojem. Přitom se k němu chováme hanebně. Nejen že mu obecně přiznáváme společensky nízký statut nápoje zcela obyčejného, navíc ho trestáme i legislativně. Už nyní. A to chtějí ministři ještě přitvrdit. I když je pivo alkoholickým nápojem s nejmenším podílem etanolu (nejvíce se u nás vypije piva s voltáží kolem 4,5 procenta), trestáme ho jako nápoje, kde je „zlého“ etanolu daleko více. (A u „netrestaných“ vín ho je zhruba dvojnásobně.) A čím že alkoholické nápoje trestáme? Zákazy reklamy. Zákazem prodeje na společenských akcích. „Výchovnými“ kampaněmi za veřejné peníze. Šikanou výrobců prostřednictvím množství předpisů, buzeracemi, byrokracií, kontrolami. Asi si řeknete: to je přirozené, alkohol škodí zdraví a stát to s námi myslí dobře, když nám v jeho konzumaci klade překážky. No, zdraví a životy toho ohrožuje mnohem více. Je na každém dospělém, aby zvážil míru rizika i potěšení a ze své individuální bilance pak pro sebe něco vyvodil. To zdaleka není vše, čím tyhle obory trpí. Zdrcující dopad mají regule svazující celý gastrosektor. Hygienická, obchodní i potravinová inspekce, zákaz kouření, donedávna elektronická evidence tržeb, kontrolní hlášení – a to nemluvím o nesmyslně vybičovaných restrikcích za plošného boje proti viru SARS-CoV-2. Šikana postihující podnikání v restauracích nemá rovnoměrný dopad. Na pivo padá citelněji než na jiné komodity. Pivo je totiž především společenský nápoj. A všemožné restrikce zatěžují daleko více běžné pivnice a venkovské hospody než třeba obchody. A jiné alkoholické nápoje se pijí v podnicích s odlišnou klientelou, která zvýšené náklady nemá problém snést. Skandální spotřební daň Zatím jsme mluvili o DPH. Ještě skandálnější je existence a konkrétní podoba spotřební daně. Sama spotřební daň je daní nespravedlivou a nesystémovou. Stejně jako u jejích předchůdců (akcízu a daně z přepychu) stát přiznává, že jejím cílem primárně není to, co u ostatních daní, cel a poplatků, tedy dostat z poplatníků peníze, ale omezení spotřeby u komodit, které prý stát nerad vidí. U nás jsou to pohonné hmoty, tabákové produkty a alkoholické nápoje. Jenže. Alkoholické nápoje – jen některé. Jen pivo a destiláty. Z vína se u nás spotřební daň neplatí. A jak je to možné? Částečně historicky. Vybírat peníze stojí peníze. A výroba vína byla před sto lety dekoncentrovaná, zatímco většina piva už se vyráběla v průmyslových pivovarech. A do těch se celník nastěhoval nastálo, zřídili mu tam kancelář a jeho efektivita byla vysoká, zatímco honit drobné vinaře bylo náročné a drahé. A co dnes? Produkce vína se dramaticky koncentruje, zatímco počet mikropivovarů se za posledních dvacet let více než zdesateronásobil. A co pivovar, to celní sklad. A co celní sklad, to zátěž i pro výběrčí daní. Takže důvod snadnějšího výběru spotřební daně u piva než u vína padá. Navíc vůbec není pravdou tvrzení vinařských lobby, že producenti vína by neunesli náklady spojené s byrokracií kolem spotřební daně. Ty nesou už nyní. Vyplňují podobná lejstra jako pivovarníci, jen do kolonky vyměřené daně napíšou hezkou nulu. A navíc: pivovarníky snad tato byrokracie nezatěžuje? O tom by mohl vyprávět každý, kdo zažil maléry s převážením pivních meziproduktů nebo s operacemi kolem společných projektů více pivovarů. Čímž jsme se s argumenty hájícími daňovou nespravedlnost vyrovnali. Zbývá jediný – a ten je pravdivý. Vinaři a jejich lobby, to je mocná páka, kterou byl zastaven každý pokus narovnat daňové podmínky mezi alkoholickými nápoji spravedlivěji. Naposled to bylo za jednoho náměstka ministra financí. Ten byl abstinent a plačky lobbistů ho nedojímaly. Jeho návrh tehdy prošel prvním připomínkovým kolečkem, ale pak se za jeho panem ministrem dostavili vinaři a vysvětlili mu, že by příště bez jejich podpory ministrem třeba už být nemusel. A bylo hotovo. Návrh šel pod stůl. Pivovarníci takovou efektivní sílu, která by se jich zastala, bohužel nemají. Vinaři argumentují, že platí příspěvky do vinařského fondu, jenže to jsou pořád jejich peníze. Pivovarníci by jistě taky uvítali, kdyby místo spotřební daně mohli odvádět nějaký příspěvek, z jehož výnosu by se mohlo financovat doškolování sládků nebo soutěže a degustace. Autoři takzvaného konsolidačního balíčku se ostatně sami chytili do vlastní pasti, když v důvodové zprávě k dokumentu uvádějí: „Zrušení daňové uznatelnosti tichého vína jako daru do 500 Kč na reprezentaci – v současné době je umožněna daňová uznatelnost výdajů na reprezentaci, a to do výše 500 Kč při splnění dalších podmínek. Jednou z těchto podmínek je, že daný předmět není předmětem spotřební daně s tím, že daňově neuznatelný je dar zejména tabákových či alkoholických výrobků. Jedinou výjimkou je zde tiché víno, na které se toto omezení nevztahuje, což je nekoncepční a selektivní zásah (nadto lze předpokládat, že ne všechno vykázané tiché víno uplatněné jako výdaj na reprezentaci je ve výsledku opravdu darováno).“ Aha. Takže uznat víno coby nedaněný dar na reprezentaci je nekoncepční, protože jde přece o alkohol. Ale zprostit víno od spotřební daně, která se z ostatních alkoholických nápojů platí, to je v pořádku? Asi ano, protože na tu konsolidační balíček nesahá. Podivnost současného stavu vynikne, když si připomeneme, jak před dvanácti lety, kdy se spotřební daň výrazně zvýšila, došlo k ještě jedné změně. Pivovary už neplatí spotřební daň z obsaženého alkoholu, ale ze stupňovitosti, tedy z množství sladu, ze kterého se vaří mladina. Je to totéž, jako kdyby likérky platily daň z váhy švestek. Vydělávají na tom pivovary, které produkují pivo s nižším plato, ale hluboce prokvašené, takže někdy zaplatí paradoxně méně za pivo s vyšším obsahem alkoholu. Pojďme na čísla! A jak to tedy se spotřební daní u alkoholických nápojů dnes je? Producenti destilátů platí 322,50 koruny z každého litru alkoholu. U tzv. pěstitelského pálení je daň „jen“ 143 korun z litru alkoholu. Z tichého vína se neplatí nic, pouze u sektů vybírá stát 23,40 z litru. U piva je daň odstupňována podle velikosti pivovaru. Za každý stupeň (procento EPM) se z hektolitru piva platí v největších pivovarech 32 korun, u mikropivovaru (s výstavem do deseti tisíc hl ročně) polovina. U klasické dvanáctky to dělá 384 korun na hektolitr, tedy koruna a devadesát čtyři haléřů na půllitr. Na okraj: DPH se vypočítává z ceny piva až po započtení spotřební daně, takže vlastně jde o daň z daně.  Běžná dvanáctka má asi pět procent alkoholu. Pro naše účely převedeme pivní spotřební daň na alkohol, který přece prý má být trestán. Oproti destilátu se pivní daň zdá jako prkotina. Jenže půllitr padesátiprocentního destilátu lze vypít za několik minut, zatímco deset dvanáctek, které obnášejí srovnatelné množství alkoholu, byste tak rychle nezvládli. Ohled na „společenskou nebezpečnost“ podle obsahu alkoholu v nápoji tu jistou logiku má. Tak si to proberme přehledně. Spotřební daň v přepočtu na litr lihu: pivo 12 z mikropivovaru 38,40, pivo 12 průmyslové 76,80, vína tichá nula, lihoviny pěstitelské 143, lihoviny průmyslové 322,50. Pokud by líh ve víně byl zdaněn stejně jako v mikropivovarním pivu, činila by spotřební daň u litru vína od malovýrobce 3,084 Kč, zatímco pokud by líh ve víně byl zdaněn jako v průmyslovém pivu, činila by spotřební daň u litru vína od velkovýrobce 7,68 Kč. To by ale spravedlivé nebylo, protože sazba se s procentem alkoholu v nápoji zvyšuje a víno by to mělo moc levné – má alkoholu dvojnásobek proti běžnému pivu. Pokud by líh ve víně byl zdaněn jako v pěstitelské lihovině, činila by spotřební daň u litru vína od malovýrobce 14,30 Kč. Pokud by líh ve víně byl zdaněn jako v průmyslové lihovině, činila by spotřební daň u litru vína od velkovýrobce 32,25 Kč. To by také nebylo spravedlivé, protože by víno bylo „trestáno“ stejně jako destiláty, ač má obsah alkoholu asi pětkrát nižší. Zkusme kompromis. Litr lihu pěstitelské lihoviny je 3,7krát dražší než u ležáku z mikropivovaru. Litr průmyslové lihoviny je 4,2krát dražší než u ležáku z průmyslového pivovaru. Lihoviny obsahují 10krát větší koncentraci lihu než běžná dvanáctka. Někde mezi tím hledejme sazbu pro víno. Zkusme hypoteticky modelovat růst sazby spotřební daně v závislosti na koncentraci alkoholu podle náběhové křivky. Pokud by víno bylo spotřební daní zatíženo podle vzorce čím vyšší koncentrace, tím vyšší daň z jednotkového množství lihu, byl by litr lihu ve víně zdaněn u zvýhodněných producentů vína 1,74krát více než litr ležáku z mikropivovarů, tedy částkou 66,80 Kč, u průmyslových producentů by byl litr lihu ve víně zdaněn 1,84krát více než u ležáku z průmyslového pivovaru, tedy částkou 141,30 Kč. A protože v litru běžného vína je dejme tomu deci alkoholu, činila by spotřební daň u litru vína asi 6,70 u malovýrobců a 14,10 u velkovýrobců.  Ano, to by bylo spravedlivé. Tak co na to, vinaři? Jak by se vám to líbilo? No, asi tak jako se spotřební daň dnes líbí pivovarníkům a lihovarníkům. A navíc, u lepších vín by to tak citelné nebylo (je to přece daň z množství, ne z ceny), u levných břeček asi ano. A to by bylo špatně? Je snad normální, aby v „pivním státě“ bezdomovec raději pil krabicové víno bůhví odkud než nějaké slušné české silnější pivo? Není. Přesto je to dnešní realita. Vládní politika ničí pospolitost Jistěže spravedlivého ideálu dosáhnout nelze, ale s tou dnešní mírou nespravedlnosti by se něco dělat mělo. Nebo se budeme všichni dívat, jak současná vláda třeba už příští rok zase o něco spotřební daň z piva a lihovin zvýší a nespravedlivý systém tím nejen že ponechá, ale ještě prohloubí? Za současného zvýšení DPH u čepovaného piva? Ano, lze dodat, že srovnáním křivky spotřební daně u alkoholických nápojů bychom pivo zbavili zcela nespravedlivé zátěže. Na druhou stranu vám leckterý pivovarník řekne, že si nepřeje, aby i sousedovi chcípla kobyla, protože případná vinařská spotřební daň by zasáhla nejen vinaře, ale i všechny restaurace, a tedy producenty všeho, co se v restauracích nabízí. Přesto stát neměl hrabat do daně z přidané hodnoty, dokud vládne nespravedlnost se spotřební daní. Nejdříve měl narovnat spotřební daň, pak teprve přemýšlet o srovnání DPH. Ne obráceně, ne obráceně! Co je však faktickým důsledkem vládní politiky vůči pivu a restauračnímu podnikání obecně? Ničení pospolitosti. Krachem hospod se z leckterých míst vytrácí poslední přirozený komunikační uzel, kde si lidé mohli popovídat, utužovat vztahy, domlouvat společné akce. Chce někdo zahnat lidi do jejich domovů, aby si neměli kde a s kým promluvit o tom, co se děje s naší společností? Asi ano. Dovolíme to? Psáno pro web TO |

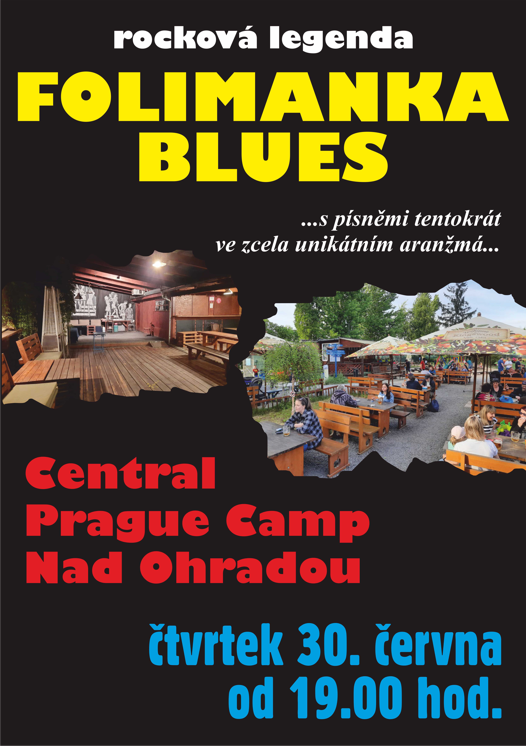

11. 09. 2026, 19.30 – Metro Music Bar Brno: koncert kapely Folimanka Blues

19. 07. 2026, 21.00 – XTV: L. J. hostem živě vysílaného pořadu Xaver Live

28. 06. 2026, 22.00 – ČT24: L. J. hostem živě vysílaného pořadu Události, komentáře týdne

09. 06. 2026 19.30 – The Stage Prague, Krč: koncert rockové kapely Folimanka Blues

02. 06. 2026 19.30 – První pivní Tramway: L. J. v porotě degustační soutěže První pivní extraligy – finále slovenských ležáků

12. 05. 2026 15.30 – Rozhovor L. J. pro Parlamentní listy

06. 05. 2026 15.30 – L. J. hostem Martiny Kociánové v Radiu Universum

05. 05. 2026, 17.00, Pivnice Trilobit – L. J. v porotě degustační soutěže První pivní extraligy- kategorie „kyselých“ piv

04. 05. 2026, 17.00 – L. J. v živě vysílaném pořadu Vysílání z Gauče Pavla Černockého

30. 04. 2026 21.30 – L. J. v živě vysílaném pořadu České televize Máte slovo

22. 04. 2026 22.30 – ČT24: L. J. v živě vysílaném pořadu Události komentáře

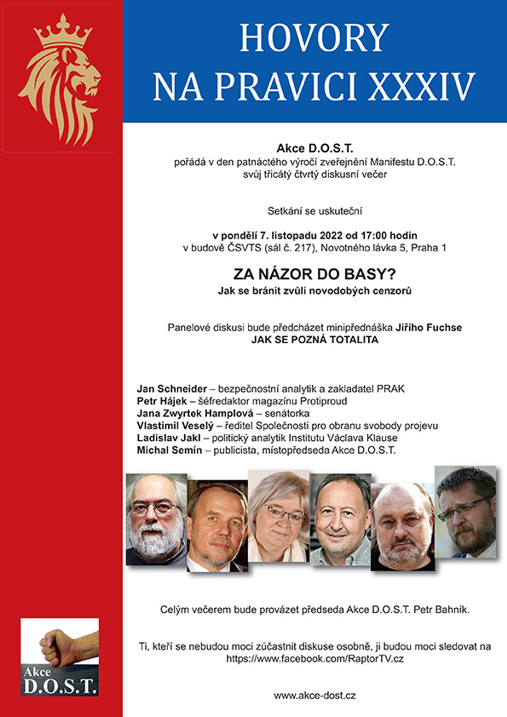

22. 04. 2026, 17.00 – Grand hotel Prague Towers, Nusle: L. J. přednáší na semináři „Sjezd Sudetoněmeckého landsmanšaftu v Brně. Proč?“ pořádaném Institutem Václava Klause 17. 04. 2026 – Vinyl Club, Plzeň: koncert L. J. s rockovou kapelou Folimanka Blues 15. 04. 2026, 10.00 – Výzkumný ústav pivovarský a sladařský: L. J. členem odborné poroty v rámci degustace ochucených nealkoholických piv pro MfD 14. 04. 2026, 16.00 – rozhovor L. J. pro XTV 08. 04. 2026, 19.30 – První Pivní Tramway: L. J. členem odborné poroty v rámci pátého základního kola 17. ročníku První pivní extraligy

06. 04. 2026 22.00 – ČT24: L. J. v živě vysílaném pořadu ČT Události komentáře týdne 24. 03. 2026, 19.30 – První Pivní Tramway: L. J. členem odborné poroty v rámci čtvrtého degustačního kola 17. ročníku První pivní extraligy 24. 03. 2026, 17.00 – Živý rozhovor L. J. pro Televizi Česko 20. – 22. 03. 2026 – Pivovarský důr, Zvíkov: L. J. členem odborné poroty v rámci Jarní ceny českých sládků Českomoravského svazu minipivovarů 19. 03. 2026, 17.00 – Český klub Obecního domu: L. J. vystoupí na téma Veřejný statek v rámci debaty Porta Iuris 10. 03. 2026, 19.30 – První Pivní Tramway: L. J. členem odborné poroty v rámci třetího degustačního kola 17. ročníku První pivní extraligy 06. 03. 2026, 10.00 – Areál výstaviště Zahrada Čech, Litoměřice: L. J. členem odborné poroty mezinárodní pivovarské soutěže Světová pivní pečeť 05. 03. 2026, 17.00 – Břevnovský klášterní pivovar: L. J. členem odborné degustační poroty pro časopis Pivo, Beer and Ale 28. 02. 2026, 19.30 – Vagon klub, Staré Město: koncert rockové kapely Folimanka Blues v rámci Cimrfestu 24. 02. 2026, 19.30 – První Pivní Tramway, 2. kolo 17. ročníku degustace českých ležáků První pivní extraligy 18. 02. 2026, 15.00 – L. J. v živém vysílání pořadu XTalk televize XTV 15. 02. 2026, 14.00 – L. J. v rozhovoru pro televizi MVTV 09. 02. 2026, 19.30 – První Pivní Tramway, první kolo sedmnáctého ročníku degustace českých ležáků První pivní extraligy 01. 02. 2026 22.00 – ČT24: L. J. v živě vysílaném pořadu Události komentáře týdne 28. 01. 2026, 15.00 – Pivovar Kutná Hora: L. J. předává cenu za vítězství v degustační soutěži o nejlepší český ležák První pivní extraliga za rok 2025 21. 01. 2026, 19.00 – Radio Beat: L. J. hostem živě vysílaného pořadu Uši Radia Beat 13. 01. 2026, 17.30 – Pivovar Urpiner, Banská Bystrica: degustační Superfinále o nejlepší ležák Slovenska a Česka První pivní extraligy 30. 12. 2025, 17.30 – Pivovar BadFlash, Kobylisy: L. J. předává cenu za vítězství v degustační soutěži O Krále Prahy První pivní extraligy 21 12. 2025, 18.00 – Česká televize: L. J. živě v pořadu Duel 17. 12. 2025, 16.55 – Čep&Pec, Nusle: prezentace pro podporovatele vinylového alba Odpočívej v pokoji rockové kapely Folimanka Blues 14. 12. 2025, 16.55 – Mimosa, Staré Město: slavnostní oficiální prezentace vinylového alba Odpočívej v pokoji rockové kapely Folimanka Blues 12. 12. 2025, 17.00 – Novotného lávka, Staré Město: L. J. předává Krameriovu cenu za nezávislou žurnalistiku 09. 12. 2025, 19.30 – Na Slamníku, Bubeneč: tradiční předvánoční koncert kapely Folimanka Blues 06. 12. 2025, 14.00 – První Pivní Tramway, Záběhlice: L. J. v porotě degustační soutěže První pivní extraligy o nejlepší ležák produkovaný na území hlavního města Král Prahy 05. 12. 2025, 16.00 – Rozhovor L. J. na Svobodném vysílači o novém albu kapely Folimanka Blues.

03. 12. 2025, 17.00 – pivnice Zlý časy, Nusle: L. J. účastníkem charitativní akce pivovarníků Veni, Vidi, Vici 02. 12. 2025, 18.00 – L. J. hostem pořadu NaHey ROCK na Rádiu Hey 27. 11. 2025, 15.00 – Strahovský klášterní pivovar, Hradčany: L. J. při předávání cen vítězům mezinárodní pivní degustační soutěže Golden Bohemia 25. 11. 2025, 17.00 – Břevnovský klášterní pivovar, Břevnov: L. J. v porotě degustační soutěže pro časopis Pivo, Beer and Ale 23. 11. 2025, 12.00 – Kulturní dům Kladno: L. J. v porotě největší soutěže kapel v živém hraní Skutečná liga 22. 11. 2025, 14.00 – Pivovar Hendrych, Vrchlabí: L. J. v porotě degustační soutěže domovarníků Hendrych 19. 11. 2025, 19.00 – Royal Theatre, Vinohrady, L. J. hostem při udělování Výročních cen Společnosti na obranu svobody projevu 16. 11. 2025, 11.00 – Areál Zemědělské univerzity, Suchdol, L. J. hostem výročního sněmu Svobodných 15. 11. 2025, 11.00 – katedrála sv. Víta, L. J. uctí památku zesnulého kardinála Dominika Duky 13. 11. 2025, 10.00 – Jihoměstský pivovar, Chodov, L. J. při udělování Výročních cen Sdružení přátel piva 25. 10. 2025, 14.00 – Pivovar Kocour, Varnsdorf: L. J. v porotě degustační soutěže v rámci 15. ročníku Ale Festivale 22. 10. 2025, 19.30 – První Pivní Tramway, finále šestnáctého ročníku degustace českých ležáků První pivní extraligy 18. 10. 2025, 14.00 – Pohořelec, L. J. účastníkem Memoriálu Matěje Kuděje 17. 10. 2025, 10.00 – Břevnovský klášter, L. J. členem mezinárodní poroty degustační pivní soutěže Golden Bohemia 09. 10. 2025, 20.30 – L. J. živě v pořadu Dualog, Slobodný vysielač 07. 10. 2025, 19.30 – První Pivní Tramway, druhé semifinále šestnáctého ročníku degustace českých ležáků První pivní extraligy 05. 10. 22.00 – L. J. živě v pořadu Události komentáře týdne na ČT24 22. 09. 2025, 19.30 – První Pivní Tramway, první semifinále šestnáctého ročníku degustace českých ležáků První pivní extraligy 17. 09. 2025, 17.00 – Grand hotel Prague Towers, Nusle: L. J. přednáší na semináři Volby po čtyřech letech Fialovy vlády pořádané Institutem Václava Klause 10. 09. 2025, 09.00 – Kaiserštejnský palác, Malá Strana: L. J. přednáší na konferenci o (ne)svobodě médií pořádané Společností pro ochranu svobody projevu 05. 09. 2025, 19.30 – The Stage Prague: koncert rockové kapely Folimanka Blues 31. 08. 2025, 12.00 – televize MVTV: L. J. v živě vysílaném rozhovoru s Mirkem Všetečkou 19. 08. 2025, 20.01 – Radio Beat: L. J. hostem živě vysílaného pořadu Zpovědnice 09. 08. 2025, 14.01 – Atommuzeum Javor 51, Míšov: rocková kapela Folimanka Blues zahraje na festivalu Atom Peace Fest 08. 07. 2025, 19.300 – První Pivní Tramway pivovar, degustace slovenských ležáků První pivní extraligy 17. 06. 2025, 19.00 – Břevnovský klášterní pivovar, degustace hořkých piv První pivní extraligy 17. 06. 2025, 14.00 – TV Protiproud, rozhovor L. J. s Petrem Hájkem v pořadu Rub a líc 09. 06. 2025, 10.00 – pivovar Velké Březno, Ústí nad Labem, L. J., předává ocenění za vítězství piva Březňák v česko-slovenském Superfinále První pivní extraligy 08. 06. 21.00 – televize XTV: L. J. v živém vysílání pořadu Xaver a host 02. 06. 2025, 18.00 – Zkušebna U Lukáše, Bartoškova 1571/31, Vršovice: veřejná zkouška rockové kapely Folimanka Blues pro přátele a podporovatele 12. 05. 2025, 10.00 – Dům kultury, Litoměřice, L. J., v degustační porotě soutěže Piva Ústeckého kraje 06. 05. 2025, 19.30 – První Pivní Tramway, páté kolo šestnáctého ročníku degustace českých ležáků První pivní extraligy 23. 04. 2025, 19.30 – První Pivní Tramway, čtvrté kolo šestnáctého ročníku degustace českých ležáků První pivní extraligy 09. 04. 2025, 19.30 – První Pivní Tramway, třetí kolo šestnáctého ročníku degustace českých ležáků První pivní extraligy 05. 04. 2025, 12.00 – Zámek Litomyšl, L. J., v porotě degustace národní soutěže domovarníků Litomyšlský korbel 25. 03. 2025, 19.30 – První Pivní Tramway, druhé kolo šestnáctého ročníku degustace českých ležáků První pivní extraligy 25. 03. 2025, 10.00 – L. J. se účastní posledního zasedání Rady pro rozhlasové a televizní vysílání v rámci svého šestiletého mandátu 21. 03. 2025, 18.00, Pivovarský dvůr, Zvíkovské Podhradí – L. J. v degustačním panelu soutěže Jarní cena českých sládků 16. 03. 2025, 22.00 – L. J. v živém vysílání pořadu Události komentáře týdne na ČT24 11. 03. 2025, 19.30 – První Pivní Tramway, první kolo šestnáctého ročníku degustace českých ležáků První pivní extraligy 07. 03. 2025, 09.00, Výstaviště Zahrada Čech, Litoměřice – L. J. v degustačním panelu mezinárodní soutěže Česká a Světová pivní pečeť 05. 03. 2025, 17.00, Grand Hotel Prague Towers – L. J. jedním z hlavních řečníků semináře Co nám naznačuje prvních šest týdnů Trumpova prezidentství 28. 02. 2025, 19.30 – Vagon Club, Národní třída: koncert rockové kapely Folimanka Blues v rámci večera pro zemřelé muzikanty Cimrfest 11. 02. 2025, 20.00 – L. J. hostem živě vysílaného podcastu Standa Show. 09. 02. 2025, 22.00 – L. J. v živém vysílání pořadu Události komentáře týdne na ČT24 01. 02. 2025, 19.30, (A)void Café, Náplavka u Jiráskova mostu, Nové Město – L. J. hostem Poslechového kalendária Michaela Kyselky 17. 01. 2025, 13.00, Pivovar Ferdinand, Benešov – L. J. předává pivovaru Ferdinand cenu za vítězství zdejšího ležáku v degustační soutěži První pivní extraligy pro rok 2024 13. 01. 2025, 17.00, Kbelský pivovar – L. J. předává Kbelskému pivovaru cenu za vítězství zdejšího ležáku v degustační soutěži První pivní extraligy Král Prahy 08. 01. 2025, 18.00 – televize A11, L. J. hostem pořadu Dobrý večer s A11 o politice i muzice |